La Administración Tributaria viene sosteniendo desde hace tiempo un concepto radicalmente equivocado: que si se obtienen intereses de un capital que se presta para ser utilizado fuera del país, estos son de fuente costarricense. En su momento, el Tribunal Fiscal Administrativo avaló esta opinión, pero luego rectificó. Lamentablemente, la Sala Primera de la Corte Suprema de Justicia se ha visto presa del equívoco que en su momento prohijó el TFA.

La tesis errónea sostiene que los intereses provenientes de un préstamo son de fuente costarricense si el capital prestado se originó (como renta del trabajo o empresarial) en territorio costarricense. Ello es una brutal distorsión del criterio de territorialidad y su sustitución contra legem por un criterio de residencia, sin pasar por la Asamblea Legislativa.

Se dejan así de lado conceptos elementales relativos al criterio de territorialidad, como lo es la conexión objetiva a un territorio, en que la sujeción al tributo se encuentra determinada por hechos tales como que el sujeto pasivo genere rentas dentro del territorio de un país (territorialidad en sentido estricto), que es el que sigue nuestra legislación; y que ha venido siendo distorsionado por la Administración con diversos pronunciamientos, convirtiéndolo de facto y sin fundamento jurídico, en un criterio de conexión subjetiva a un territorio, que es el conocido como renta mundial (según el cual, el residente de un país se encuentra sujeto a imposición aunque obtenga rentas generadas fuera de su territorio).

Con esta tesis del principio de territorialidad, la Administración Tributaria pasa por alto y desconoce lo dispuesto en el artículo 1 de la LISR, cuando define el hecho generador del impuesto , el cual expresa que son gravables por el impuesto sobre la utilidades, las rentas provenientes de capitales utilizados en el territorio nacional; de tal forma que, si esos capitales no son utilizados en el territorio nacional, sino en territorio fuera de Costa Rica, conforme a esa definición de la ley, no se puede configurar el impuesto, ya que no se produce el hecho generador de la obligación tributaria previsto por la norma, con relación a esas rentas producidas por capitales invertidos en el exterior. Por otra parte, también se ignora y desecha sin fundamento alguno con esa interpretación, lo establecido en el artículo 6 inciso ch) ibídem, el cual expresamente dispone una no sujeción a dicho tributo de las rentas producidas por capitales localizados en el exterior, cuando establece:

“Artículo 6° – Exclusiones de la renta bruta. No forman parte de la renta bruta:

…….

- ch) Las rentas generadas en virtud de contratos, convenios o negociaciones sobre bienes o capitales localizados en el exterior, aunque se hubiesen celebrado y ejecutado total o parcialmente en el país.” (Los destacados no son del original).

En fallos más recientes del Tribunal Fiscal Administrativo, ese órgano ha abandonado el aval que había dado a esta tesis de territorialidad de la DGT, para variar su criterio y resolver con un giro a favor de que, este tipo de rentas, obtenidas por inversión de capitales en el exterior, no se encuentran gravadas con el impuesto sobre la renta en Costa Rica (en ese sentido, por ejemplo, el fallo 270-2011, entre otros).

Ahora bien, importante indicar, que pese a la existencia de estos fallos del TFA, el pasado 23 de marzo del año en curso se emitió la resolución 000326-A-S1-2017 de la Sala Primera de la Corte Suprema de Justicia en la que se analizan ajustes ocasionados por la Administración Tributaria sobre ingresos provenientes de inversiones «overnight» de un Puesto de Bolsa.

El contribuyente señaló en sus argumentos que “Las operaciones “overnight”, consisten en un servicio que se presta a los cuentacorrentistas donde al final del día se debita el saldo disponible, se invierte en la noche en un banco en Bahamas y a primera hora del día se acredita nuevamente el monto debitado junto con los intereses; de ahí que se considere una inversión a un día plazo.”

La Administración Tributaria calificó estas inversiones extraterritoriales como sujetas a imposición, por estimar corresponden a inversiones de fuente costarricense producto de la actividad llevada a cabo por el puesto de bolsa y posteriormente. En la instancia judicial, se sostuvo la posición de la Administración Tributaria. En ese sentido, razonó la Sala Primera:

“(…), conforme a lo que será expuesto, el vicio directo que acusa no se advierte; de ahí que los argumentos esbozados no puedan ser de recibo. Según lo indicado por el impugnante, el canon 1 de la LIR, fue indebidamente aplicado o erróneamente interpretado por el Tribunal; dado que se interpretó que las operaciones “overnight”, tienen naturaleza territorial y por ende resultan ser objeto de imposición tributaria. La norma en cuestión en lo de interés expresa “… ARTÍCULO 1º.-Impuesto que comprende la ley, hecho generador y materia imponible. Se establece un impuesto sobre las utilidades de las empresas y de las personas físicas que desarrollen actividades lucrativas. El hecho generador del impuesto sobre las utilidades referidas en el párrafo anterior, es la percepción de rentas en dinero o en especie, continuas u ocasionales, provenientes de cualquier fuente costarricense. Este impuesto también grava los ingresos, continuos o eventuales de fuente costarricense, percibidos o devengados por personas físicas o juridicas domiciliadas en el país…”. De dicha norma puede concluirse que Costa Rica tiene un sistema tributario territorial y de donde se impone un elemento objetivo respecto a las actividades sujetas a dicho gravamen impositivo, a saber, el principio de territorialidad. De acuerdo con ese principio, para que la renta sea gravada, ésta debe generarse en suelo nacional; lo importante es que el servicio prestado, el bien situado o el capital utilizado tenga su génesis en el país. Ahora bien, para determinar si las utilidades deben ser gravadas de acuerdo con ese elemento de territorialidad citado; ha dicho reiteradamente este órgano decisor, que resulta menester tomar en consideración el lugar donde se origina esa renta, utilizando para ello el concepto de fuente costarricense. Debe entenderse por rentas, los ingresos o beneficios de fuente costarricense, los provenientes de servicios prestados, bienes situados o capitales utilizados en el territorio nacional. En este sentido, puede verse el fallo no. 617-2010 de las 9 horas 10 minutos del 20 de mayo de 2010 y el no. 945 de 10 horas del 7 de diciembre de 2005). De lo dicho por el mismo accionante en su demanda, le queda claro a esta Cámara que con la operación bursátil denominada “overnight”, lo que se hace es debitar montos localizados en Costa Rica (sea capitales utilizados en suelo nacional), depositarlos en Bahamas durante una noche y devolver al amanecer los montos a Costa Rica en forma conjunta con sus intereses. Conforme a la concepción de fuente costarricense explicada, es evidente que los réditos “overnight”, se originan y derivan de capital costarricense pues provienen de los débitos que se hacen a cuentacorrentistas de BAC, producidos como acertadamente lo dijo el Tribunal, con base en una plataforma que utiliza una compañía domiciliada en el país. Es evidente entonces, que aún y cuando existen réditos que se generan en el exterior (Bahamas), lo cierto es que estos se producen y generan de capitales que son utilizados en suelo costarricense y debitados temporalmente a sus cuentacorrentistas para ser posteriormente invertidos en el exterior. Entonces, si los réditos son consecuencia de esos capitales que están localizados en Costa Rica y provienen de fuente costarricense; sin duda su origen como accesorio a estos es nacional también; ello aún y cuando estos se hayan producido en el extranjero como producto de las inversiones overnight. En conclusión, en criterio de esta Sala, no existe yerro alguno por parte del Tribunal, la norma que el casacionista estimó conculcada, se actuó correctamente al concederle naturaleza nacional al capital utilizado en las referidas operaciones; pues según lo expuesto en la resolución controvertida los montos que se debitan a los cuentacorrentistas son las fuentes productoras de la riqueza que generan utilidades, resultando por lo tanto correcta la imposición tributaria impuesta. Bajo este escenario, no queda duda alguna que los réditos derivados de las inversiones “overnight”, son fondos generados con capitales que tienen su fuente y origen en Costa Rica; de ahí que el agravio expuesto por el casacionista deba ser desestimado[1].

La posición de la Sala Primera es reflejo de la posición que sostuviera anteriormente el Tribunal Fiscal Administrativo y que resulta carente de todo fundamento, como este mismo llegó a reconocer. Además, podría dar lugar a decir que como los capitales invertidos en el exterior se materializan como inversiones de una empresa radicada en el país (dueña de los fondos), tales fondos “están aquí” y, por tanto, los dividendos serían de fuente costarricense, lo cual es ilógico, pues cuando el capital pasa del prestamista al deudor, aquel no “conserva” el capital, que fluye hacia el deudor. Decir lo contrario es tan absurdo como decir que los $30.000.000 que prestó el Banco de Costa Rica para lo del cemento chino sigue “localizado” en el Banco.

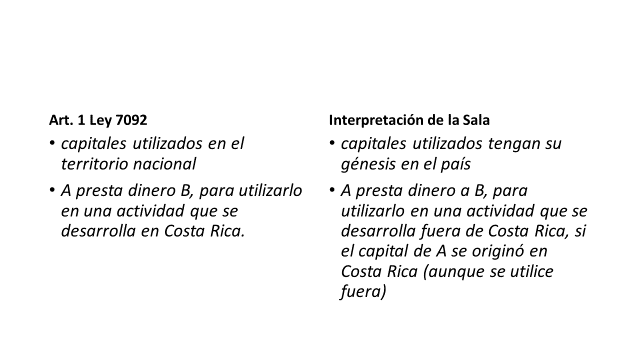

Con el debido respeto, me resulta claro que la tesis que sustenta la Sala Primera es “contra legem”, al decir con base en el artículo 1 de la Ley del Impuesto sobre la Renta que “para que la renta sea gravada, ésta debe generarse en suelo nacional; lo importante es que el servicio prestado, el bien situado o el capital utilizado tenga su génesis en el país.” Ahora bien, para determinar si las utilidades deben ser gravadas de acuerdo con ese elemento de territorialidad citado; ha dicho reiteradamente este órgano decisor, que resulta menester tomar en consideración el lugar donde se origina esa renta, utilizando para ello el concepto de fuente costarricense.

Comparemos lo dicho por la norma del artículo 1 de la ley 7092 con lo dicho por la sentencia de la Sala I:

Véase como existe una confusión entre el concepto de “utilizar” y el concepto de “originar”: para el legislador lo que son rentas sujetas al impuesto de utilidades son aquellas que se dan en función de capitales “utilizados” en el territorio nacional. Ergo, si un capital es “utilizado” fuera del territorio nacional, no está dentro del hecho generador del citado tributo. Pensemos en el caso del salario de un magistrado que tiene su génesis en Costa Rica y sometido al correspondiente impuesto de renta del trabajo del artículo 32 LISR. Luego ese funcionario puede decidir utilizar ese dinero en territorio nacional o por el contrario, utilizar el mismo fuera del territorio nacional. De la lectura de la norma, si el capital lo utiliza en Costa Rica, dentro del mercado financiero, la renta es de fuente costarricense, pero si lo utiliza afuera no se da el presupuesto de hecho establecido por el legislador, porque el capital es utilizado fuera del territorio nacional.

Por el contrario, la Sala dice algo que la ley no dice: que un capital, aunque sea utilizado fuera del territorio nacional, es renta gravable, por el hecho de que ese capital tuvo su “origen” en el país. Esta “doctrina jurisprudencial” de la Sala Primera eventualmente podría ser combatida ante la Sala Constitucional, por desdecir de manera evidente y grosera lo establecido por el legislador.

Manténgase informado con la Comunidad Tributaria Impositus

[1] El resaltado es nuestro.